***Bài viết gốc được chia sẻ dưới góc nhìn của ông Joachim Klement – đại diện của Quỹ Nghiên cứu Viện CFA. Bản dịch tiếng Việt dưới góc nhìn của tác giả Joachim Klement do BitcoinVN News thực hiện.

Vào những ngày cuối năm, hầu hết mọi người đều dành thời gian để thư giãn, nghỉ ngơi sau một năm hối hả, bận rộn. Tận dụng những ngày thảnh thơi này, mời bạn cùng tôi suy ngẫm một chút về các khoản đầu tư của mình trong năm 2022 và những năm sau đó nữa. Đặc biệt, chúng ta sẽ thẳng thắn xem xét tất cả những khía cạnh mà mình có thể mắc sai lầm khi đầu tư.

Trong vài tuần qua và đến đầu tháng 1, tôi đang nghiêm túc viết ra những kỳ vọng về các khoản đầu tư của mình trong năm mới. Và một trong những chủ đề khiến tôi phải đau đầu “vật lộn” chính là LẠM PHÁT.

Tôi thuộc nhóm người tin rằng: tình hình lạm phát hiện tại – đặc biệt là lạm phát giá năng lượng (giá dầu, giá điện…) chỉ là tạm thời. Khi mùa xuân tới – nhu cầu sử dụng năng lượng giảm xuống – lạm phát cũng sẽ giảm. Có thể tỷ lệ lạm phát thực tế sẽ cao hơn một chút so với các dự báo của Cục Dự trữ Liên bang Hoa Kỳ. Tuy nhiên tôi vẫn kỳ vọng rằng: năm tới, lạm phát sẽ giảm và hơn thế nữa.

Nhưng nếu LẠM PHÁT KHÔNG GIẢM thì sao?

Nếu lạm phát không phải là nhất thời, điều gì sẽ xảy ra? Sẽ ra sao nếu tình trạng thiếu hụt năng lượng và gián đoạn nguồn cung năng lượng kéo dài xuyên suốt năm 2022? Chuyện gì sẽ xảy ra nếu giá năng lượng cao hơn khiến tiền lương thực tế gia tăng chóng mặt và “vòng xoáy” giá cả tiền lương trong những năm 1970 có thể lặp lại một lần nữa? Điều đó sẽ ảnh hưởng như thế nào đến danh mục đầu tư chúng ta? Trong bối cảnh ấy, tôi và bạn sẽ phải thay đổi các khoản đầu tư của mình như thế nào để tối đa hóa lợi nhuận?

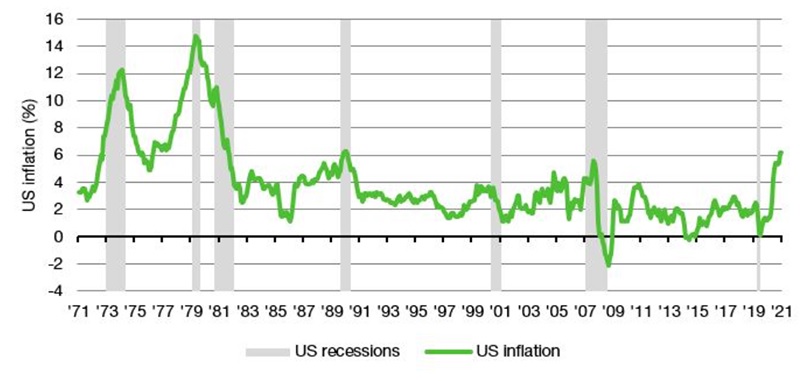

Khi xem xét biểu đồ trên, tôi đã nghĩ đến lý do. tại sao kịch bản lạm phát kéo dài sẽ không xảy ra. Bởi nhìn vào sự tăng – giảm của tỷ lệ lạm phát trong lịch sử,.chúng ta dễ dàng nhận thấy: sau các đợt tăng sẽ đến các đợt giảm. Chúng ta dễ dàng gạt bỏ các nguy cơ tiềm ẩn đi ngược lại với xu hướng này.mà không cần phải suy xét nhiều. Mọi thứ sẽ trở lại bình thường sau một thời gian bất thường. Theo cách đó, tôi tin là lạm phát sẽ trở lại mức bình thường như trước đại dịch.

Ngược lại, một số người thuộc nhóm mong đợi lạm phát gia tăng vượt khỏi tầm kiểm soát lại dự đoán: Mức lạm phát sẽ diễn ra giống như cuộc đại lạm phát những năm 1970 và 1980.

Nhưng có một điều bạn cần lưu ý: trong tài chính không có luật hấp dẫn. Không phải bạn nghĩ và mong muốn như thế nào thì sẽ diễn ra như thế ấy. Trong suốt 3 năm viết về chủ đề tài chính thế giới đã thay đổi nhanh như thế nào kể từ cuộc khủng hoảng tài chính toàn cầu (GFC), tôi nhận ra: mọi thứ hiện nay đã không còn hoạt động như những năm 1980 hoặc 1990, chứ đừng nói đến những năm 1970. Vì vậy, “bóng ma lạm phát năm 1970″ không có cơ sở để quay trở lại.

Vì vậy, tôi buộc phải giải thích vấn đề lạm phát sẽ giảm.dựa trên các dữ liệu đã xác thực (theo biểu đồ trên) chứ không phải bằng những giai thoại. Và tôi hi vọng, bạn cũng nhìn nhận mọi vấn đề tài chính của mình bằng cơ sở dữ liệu thực tế như tôi.

Đừng kể chuyện lạm phát gia tăng bằng những câu chuyện “thêm mắm dặm muối”. Đừng chứng minh việc lạm phát tiếp tục tăng bằng sự ngụy hiện… Hãy nhớ rằng: “Nếu chúng ta cho phép nhìn nhận mọi vấn đề bằng sự ngụy biện và không chống lại lạm phát ngay bây giờ thì những khoản đầu tư của chúng ta có thể sẽ vượt ngoài tầm kiểm soát”.

>>> Xem thêm: Nhập môn bitcoin – vì sao Bitcoin là “hàng rào thép” chống lạm phát?

“Quy tắc vàng” của tôi là: chúng ta sẽ loại bỏ ý kiến “lạm phát là tạm thời”.khi bạn tìm ra các bằng chứng chứng minh điều ngược lại. Nếu không tìm ra bằng chứng thì việc coi lạm phát có thể diễn tiến xấu và kéo dài chỉ là một sai lầm.

Tuy nhiên, ngay bên dưới chủ đề “lạm phát là tạm thời” mà tôi đặt ra,.các nhà đầu tư chuyên nghiệp đã đưa ra ý kiến trái chiều. Họ đều cho rằng: dường như bức tranh lạm phát sẽ xấu đi trong năm tới.

Nếu lạm phát kéo dài thì thị trường chứng khoán đang được định giá quá cao

Đây là một điều hiển nhiên. Nếu bạn tin rằng lạm phát và lãi suất sẽ không còn tuân theo các xu hướng tăng. – giảm trong hàng thập kỷ qua; nếu bạn nghĩ lạm phát sẽ bắt đầu tăng trong một thời gian dài nữa. thì chúng ta buộc phải thừa nhận rằng:.thị trường chứng khoán đang được định giá quá cao.

Hàng trăm biểu đồ, đặc biệt là tỷ lệ PE (CAPE) được điều chỉnh theo chu kỳ do Robert Shiller phổ biến cho thấy:.thị trường chứng khoán Mỹ tăng vọt. Chúng đã được định giá quá cao trong một thời gian dài.

Vì vậy, nhiều nhà đầu tư đã gióng lên hồi chuông cảnh báo:.Định giá chứng khoán hiện tại không bền vững và phải đi xuống. Tuy nhiên, trong hơn một thập kỷ qua, định giá chứng khoán vẫn tăng. Và họ đã sai trong hơn một thập kỷ.

Trước vấn đề “định giá chứng khoán của Hoa Kỳ sắp giảm”. câu hỏi tôi đặt ra dành cho bạn là: “Nếu không giảm thì sao”?

Hãy suy ngẫm về vấn đề này. và cho chúng tôi biết ý kiến của bạn ở bình luận bên dưới nhé!